中國磁性材料市場前景分析:稀土永磁、鐵氧體永磁、軟磁、硅鋼和非晶(1.5萬字)

發(fā)布時間:2023-10-16 點擊量:16322導(dǎo) 讀

近年來,磁性材料行業(yè)總體需求穩(wěn)步上漲,光儲、風(fēng)電、新能源汽車、機(jī)器人、工業(yè)自動化、無線充電等下游應(yīng)用領(lǐng)域的飛速發(fā)展,給磁性材料行業(yè)帶來發(fā)展契機(jī)。

整體來看,目前國產(chǎn)磁性材料多集中在中低端領(lǐng)域,但磁材的國際競爭力日漸提升,研發(fā)水平與發(fā)達(dá)國家差距持續(xù)縮小。伴隨著我國經(jīng)濟(jì)轉(zhuǎn)型升級,復(fù)蘇預(yù)期向好,以及在“自主可控+國產(chǎn)替代”的政策助力下,磁性材料市場需求不斷釋放,行業(yè)有望步入高速發(fā)展期。

1、磁性材料市場現(xiàn)狀

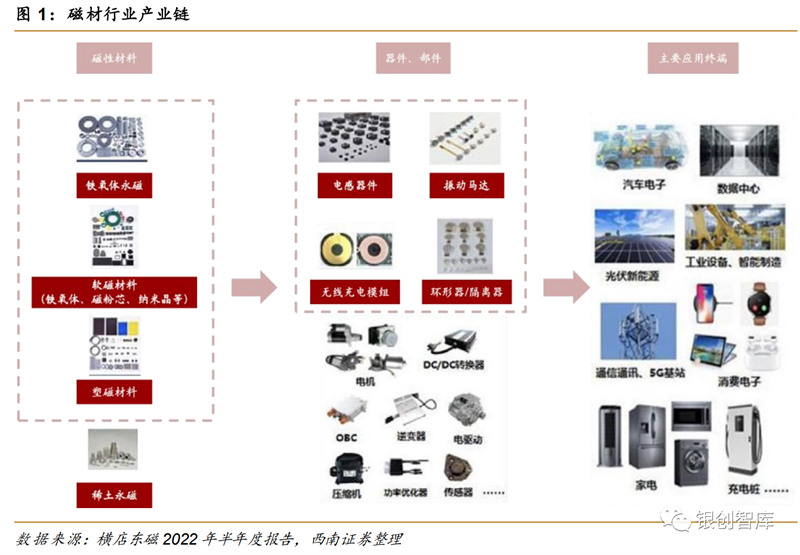

磁性材料是指過渡元素鐵、鈷、鎳及其合金等能夠直接或間接產(chǎn)生磁性的物質(zhì),是功能材料的一種,其多具有轉(zhuǎn)換、傳遞、處理、存儲信息、儲能等功能。磁性材料應(yīng)用領(lǐng)域廣泛,涵蓋汽車、消費電子、風(fēng)電、能源、醫(yī)療、機(jī)械、軍事等多個領(lǐng)域。

相較于發(fā)達(dá)國家,我國磁性材料行業(yè)起步較晚,21世紀(jì)以前,國外品牌一直占據(jù)我國磁性材料市場主要份額,進(jìn)入21世紀(jì)后,隨著技術(shù)不斷進(jìn)步,我國磁性材料國際競爭力有所提升,研發(fā)水平與發(fā)達(dá)國家差距持續(xù)縮小。但整體來看,國產(chǎn)磁性材料多集中在中低端領(lǐng)域。近年來,隨著我國經(jīng)濟(jì)轉(zhuǎn)型升級,磁性材料市場需求不斷釋放,我國也成為了全球最大和最具活力的市場。

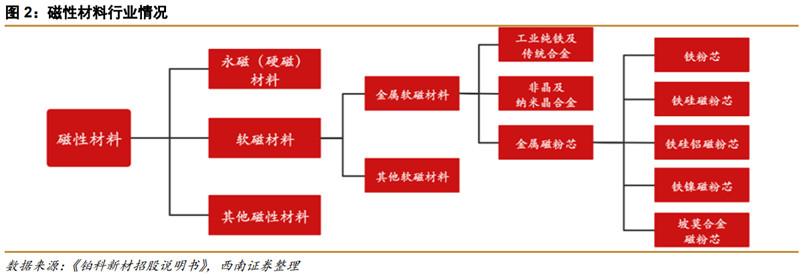

磁性材料按照磁化后去磁的難易程度可以分為永磁(硬磁)和軟磁材料。

軟磁材料是具有低矯頑力和高磁導(dǎo)率的磁性材料,易于磁化,也易于退磁。軟磁材料矯頑力介于永磁材料以及鐵氧體之間,且磁性可以消失。軟磁材料具有飽和磁通密度高,磁導(dǎo)率高,磁滯回線呈狹長形、面積小,磁滯損耗小,剩磁及矯頑力小等特性,用于交流場合時要求渦流損耗及磁滯損耗小。與鐵氧體軟磁材料相比,金屬軟磁材料具有電阻率高、低磁導(dǎo)率、均勻微觀氣隙漏磁小、溫度穩(wěn)定性高、適合功率電感設(shè)計等特點。

軟磁材料主要分為鐵氧體、金屬軟磁材料以及其他軟磁材料。鐵氧體軟磁行業(yè)由于發(fā)展時間長、技術(shù)相對穩(wěn)定,市場競爭比較激烈。金屬軟磁行業(yè)目前處于高速發(fā)展期,且與鐵氧體軟磁相比,隨著下游光伏逆變器、變頻空調(diào)、新能源汽車及充電樁等領(lǐng)域持續(xù)發(fā)展,行業(yè)增長更加迅速。

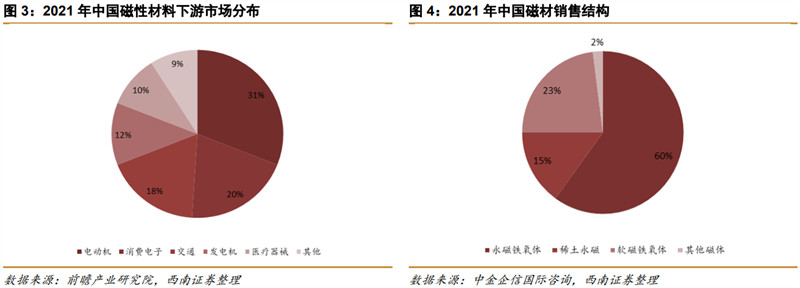

下游各市場發(fā)展帶動磁材用量高漲。磁性材料應(yīng)用廣泛,包括電動機(jī),發(fā)電機(jī)及交通與醫(yī)療機(jī)械及消費電子等。2021年,電動機(jī)與消費電子應(yīng)用占比較大,分別為31%與20%,近年來,新材料、航天航空、海洋裝備、高端裝備、新能源汽車等行業(yè)發(fā)展,為磁性材料行業(yè)發(fā)展提供了廣闊空間。磁材主要分為永磁鐵氧體、稀土永磁、軟磁鐵氧體等,2021年永磁鐵氧體占比為60%,是磁材最大的銷售部分。公司主要產(chǎn)品為永磁鐵氧體和軟磁鐵氧體。

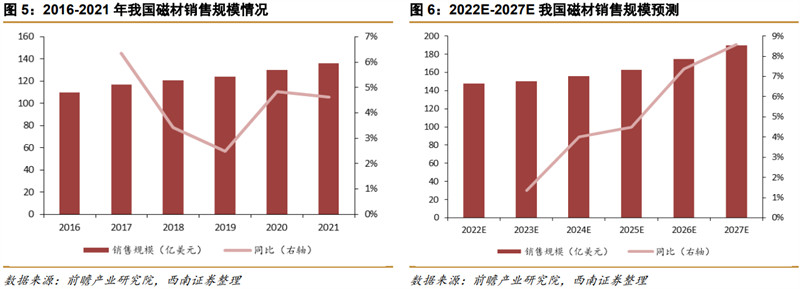

中國磁性材料市場穩(wěn)定增長,預(yù)計2027年磁材消費規(guī)模達(dá)190億美元。據(jù)前瞻產(chǎn)業(yè)研究院數(shù)據(jù),2016-2021年,磁材銷售規(guī)模不斷增加,2021年銷售規(guī)模達(dá)到136億美元,同比增速達(dá)4.6%。近年來,磁性材料行業(yè)總體需求穩(wěn)步上漲,風(fēng)電、新能源汽車、機(jī)器人、工業(yè)自動化、無線充電等下游應(yīng)用領(lǐng)域的飛速發(fā)展,給磁性材料行業(yè)帶來發(fā)展契機(jī)。據(jù)前瞻產(chǎn)業(yè)院預(yù)測,2022-2027年中國磁材銷售規(guī)模CAGR+5.1%,預(yù)計到2027年我國磁材銷售規(guī)模將達(dá)到190億美元。

2、稀土永磁

2.1 供給端:產(chǎn)品結(jié)構(gòu)為王,客戶結(jié)構(gòu)和成本優(yōu)勢構(gòu)筑護(hù)城河

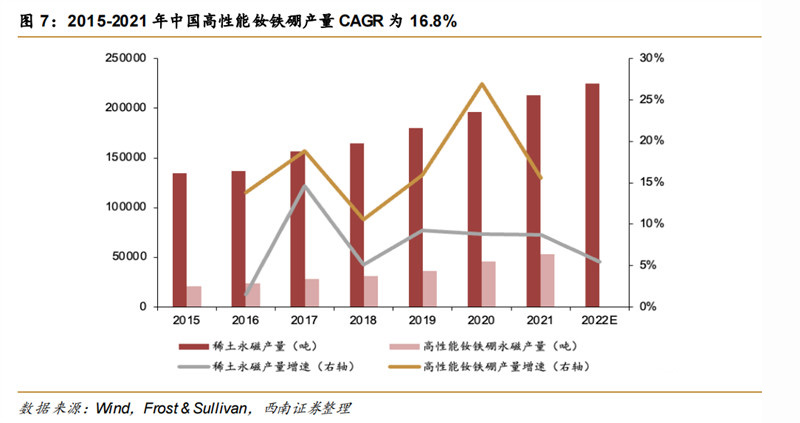

2013-2014年間,國內(nèi)有8家永磁材料公司獲得日立金屬專利授權(quán)。2014年7月,日立金屬擁有的釹鐵硼成分專利均到期。2015-2021年國內(nèi)高性能釹鐵硼產(chǎn)量CAGR達(dá)到16.8%,遠(yuǎn)高于稀土永磁體總產(chǎn)量CAGR值7.9%,據(jù)共研網(wǎng)預(yù)測,2022年我國稀土永磁產(chǎn)量將達(dá)到22.5萬噸。

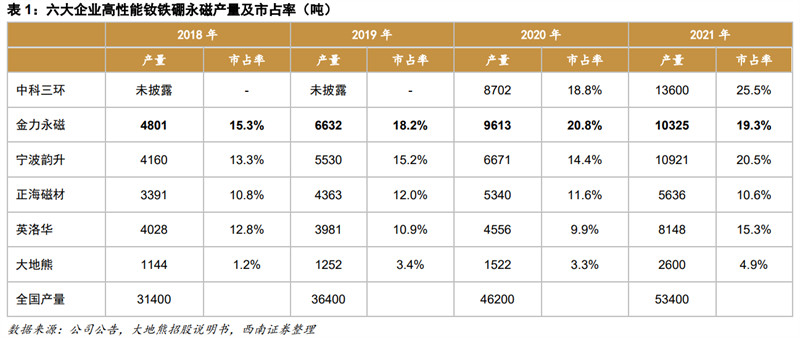

高技術(shù)壁壘構(gòu)成行業(yè)護(hù)城河,生產(chǎn)高性能釹鐵硼永磁材料的企業(yè)集中度較高。根據(jù)2021年我國高性能釹鐵硼總產(chǎn)量5.3萬噸計算,中科三環(huán)、金力永磁、正海磁材、寧波韻升、英洛華和大地熊六家合計市占率達(dá)到95.9%。由于高性能釹鐵硼生產(chǎn)技術(shù)門檻較高,國內(nèi)最早從事釹鐵硼磁性材料研發(fā)和生產(chǎn)的企業(yè)中科三環(huán),擁有先發(fā)優(yōu)勢,2021年中科三環(huán)在磁材行業(yè)中營收69.6億元,釹鐵硼永磁產(chǎn)量為17000噸,屬于中國釹鐵硼永磁行業(yè)中的龍頭企業(yè)。

業(yè)內(nèi)突破高性能釹鐵硼技術(shù)限制后,疊加下游需求放量,多家企業(yè)進(jìn)行擴(kuò)產(chǎn)。根據(jù) Frost&Sullivan,目前全球高性能釹鐵硼產(chǎn)能大部分集中在國內(nèi),約占全球70%左右。2021年全國高性能釹鐵硼產(chǎn)量達(dá)到5.3萬噸,中科三環(huán)、金力永磁等6家合計生產(chǎn)高性能釹鐵硼(磁鋼成品)約5.1萬噸,合計市占率95.9%。其中中科三環(huán)近幾年大幅擴(kuò)產(chǎn)且接近滿產(chǎn)狀態(tài),2021年國內(nèi)市場市占率達(dá)到了25.5%,國內(nèi)排名第一。

2.2 需求端:下游市場景氣度超預(yù)期,高端永磁需求迅速增長

稀土永磁體按工藝劃分為燒結(jié)、粘結(jié)釹鐵硼,其中燒結(jié)釹鐵硼按性能劃分為高性能釹鐵硼、普通性能釹鐵硼材料,兩者除了在消費電子應(yīng)用上有部分重合,在其它應(yīng)用領(lǐng)域完全分割。

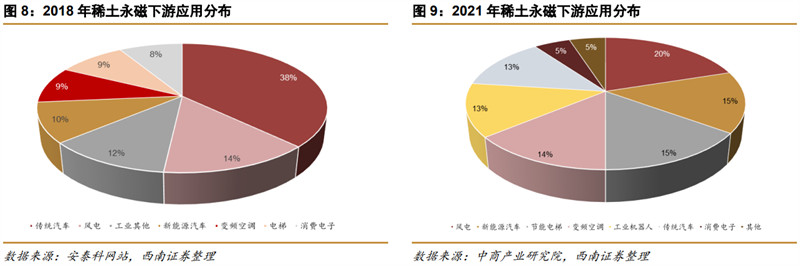

下游持續(xù)景氣,稀土永磁體需求快速增加。稀土永磁可將化石燃料向可再生能源轉(zhuǎn)變,據(jù)Frost & Sullivan,與傳統(tǒng)電動機(jī)相比,稀土永磁材料可節(jié)省高達(dá)15%-20%的能源。根據(jù)中商產(chǎn)業(yè)研究院,2021年全球稀土永磁下游需求中,風(fēng)電、新能源汽車分別占比20%、15%,對比2018年兩者分別占比14%、10%,均有不同程度上升。

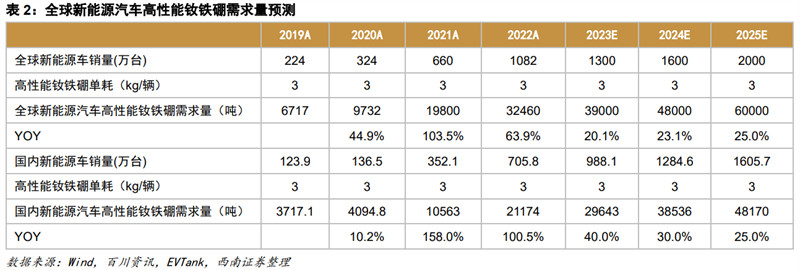

新能源車是下游核心增量市場,將成為拉動高性能釹鐵硼消費量增加的主要動力。據(jù)產(chǎn)業(yè)信息,每臺驅(qū)動電機(jī)需要使用2.5-3.5Kg高性能釹鐵硼,考慮到部分電動汽車采用雙電機(jī),我們假設(shè)每輛新能源車平均消耗3 kg高性能釹鐵硼,測算得到2022-2025年全球新能源車高性能釹鐵硼磁材用量CAGR將達(dá)到31.9%,國內(nèi)新能源車高性能釹鐵硼用量CAGR為46.1%。

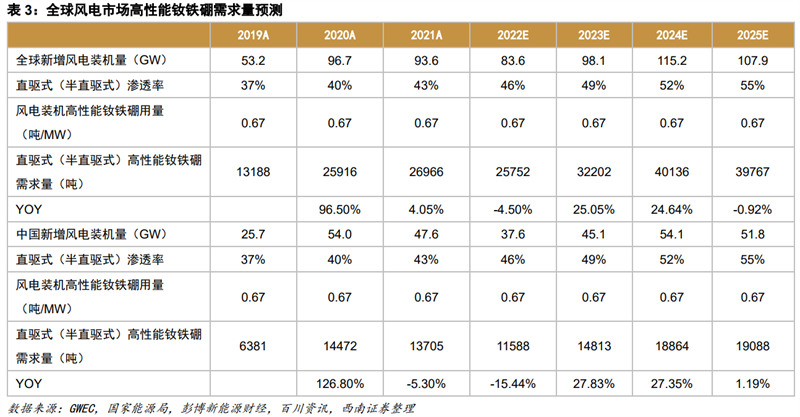

風(fēng)電仍將是高性能釹鐵硼磁材消費的主要市場。隨著世界各國碳中和目標(biāo)的提出,清潔能源越來越被重視。直驅(qū)永磁和半直驅(qū)永磁電機(jī)因其安裝簡單、運營成本低、功率高等優(yōu)點逐漸成為市場主流,驅(qū)動高性能釹鐵硼需求的增長。根據(jù)產(chǎn)業(yè)信息網(wǎng)數(shù)據(jù),平均1MW風(fēng)電裝機(jī)需要0.67噸高性能釹鐵硼,我們假設(shè)上述市場直驅(qū)(半直驅(qū))式風(fēng)電機(jī)滲透率均逐步提高至55%。我們測算,2025年全球直驅(qū)式(半直驅(qū)式)高性能釹鐵硼需求量為39767噸,2022-2025年全球風(fēng)電高性能釹鐵硼CAGR為10.2%。2025年國內(nèi)直驅(qū)式(半直驅(qū)式)高性能釹鐵硼需求量為19088噸,2022-2025年國內(nèi)風(fēng)電高性能釹鐵硼CAGR為8.6%。

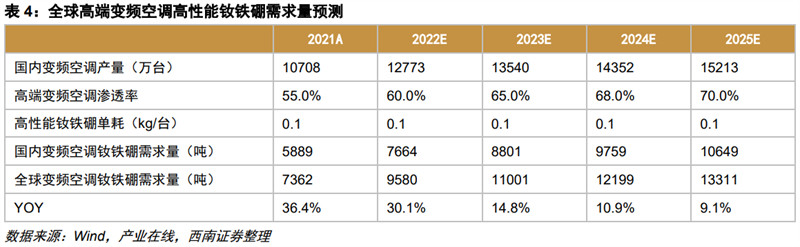

根據(jù)產(chǎn)業(yè)在線網(wǎng)數(shù)據(jù),單臺高端變頻空調(diào)高性能釹鐵硼用量約為0.1kg,2025年高端變頻空調(diào)滲透率將達(dá)到70%,國內(nèi)空調(diào)產(chǎn)量占比全球約80%份額。我們假設(shè)2022-2025年高端變頻空調(diào)滲透率穩(wěn)步提升,高性能釹鐵硼用量保持0.1kg/臺,國內(nèi)空調(diào)產(chǎn)量全球占比保持80%。據(jù)此測算,我們預(yù)計2023年全球高性能釹鐵硼需求量將超過萬噸,2022-2025年高端變頻空調(diào)高性能釹鐵硼需求量CAGR為16%。

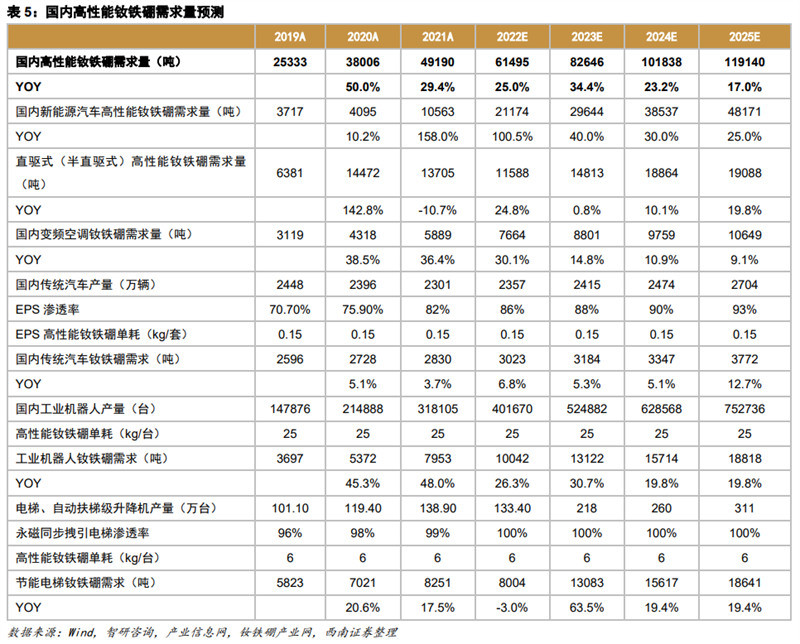

我們測算得到,國內(nèi)2022-2025年高性能釹鐵硼下游總需求CAGR為24.8%。國內(nèi)其余下游市場對高性能釹鐵硼需求量也均保持正速增長。據(jù)智研咨詢數(shù)據(jù),傳統(tǒng)汽車EPS系統(tǒng)高性能釹鐵硼用量0.15kg/套,2021年EPS滲透率為82%(按2021年國內(nèi)EPS系統(tǒng)銷量1784萬套計算),對照海外90%以上的EPS滲透率仍有提升空間,測算2023-2025年國內(nèi)傳統(tǒng)汽車釹鐵硼用量CAGR為8.9%。據(jù)產(chǎn)業(yè)信息網(wǎng),一臺工業(yè)機(jī)器人約消耗25kg高性能釹鐵硼,測算2023-2025年工業(yè)機(jī)器人高性能釹鐵硼用量CAGR為19.8%。據(jù)釹鐵硼產(chǎn)業(yè)網(wǎng)數(shù)據(jù),一臺永磁同步拽引機(jī)約消耗6kg高性能釹鐵硼,測算2023-2025年節(jié)能電梯高性能釹鐵硼用量CAGR為19.4%。

2.3 永磁行業(yè)擴(kuò)張迅速,龍頭企業(yè)優(yōu)勢顯著

行業(yè)內(nèi)計劃新增產(chǎn)能規(guī)模再上臺階,龍頭企業(yè)頭部優(yōu)勢預(yù)期增強。據(jù)不完全統(tǒng)計,目前5家稀土永磁公司共計14項新投項目正在推進(jìn),合計計劃產(chǎn)能接近10萬噸。假設(shè)所有項目按計劃達(dá)產(chǎn),2022年國內(nèi)將有兩家企業(yè)釹鐵硼產(chǎn)能超過2萬噸/年。預(yù)估金力永磁釹鐵硼產(chǎn)能將在2022年趕超中科三環(huán),并在2025年達(dá)到40000噸/年。

另外,從下游看,有多項新建項目明確專注“新能源汽車”應(yīng)用領(lǐng)域磁材。新能源“賽道”以其高速增長率,吸引了多家企業(yè)著重擴(kuò)張配套磁鋼產(chǎn)能。

3、鐵氧體永磁

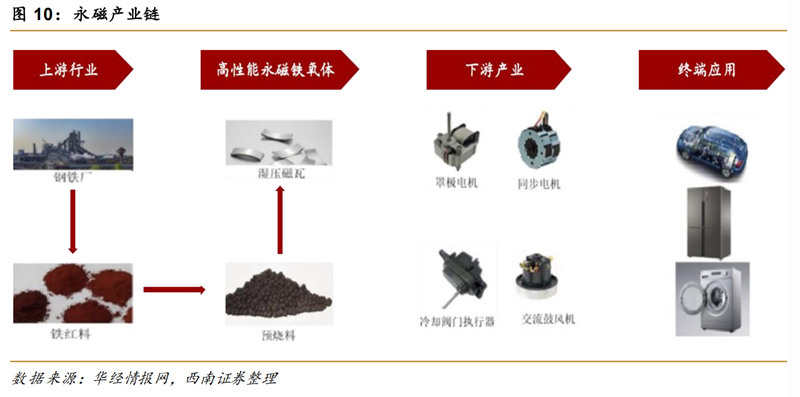

永磁鐵氧體又稱為硬磁鐵氧體,是一種新型非金屬磁性材料。永磁鐵氧體上游主要為鋼鐵廠、鐵紅料與預(yù)燒料,下游主要產(chǎn)品有罩極電機(jī)、同步電機(jī)、冷卻閥門執(zhí)行器與交流鼓風(fēng)機(jī)等,主要應(yīng)用于汽車、家電等行業(yè)。

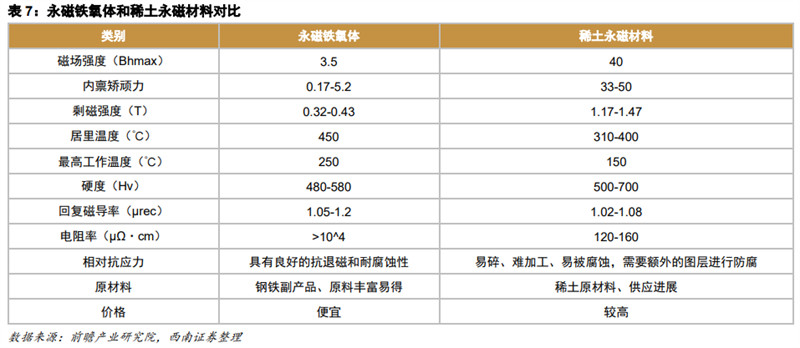

永磁鐵氧體性價比高,應(yīng)用最為廣泛。稀土磁體和鐵氧體磁體都是永磁體的類型,它們都是由一種材料構(gòu)成的,這種材料一旦帶有磁荷,除非受到損傷,否則會保持多年的磁性。然而,并非所有的永磁體都是一樣的。永磁鐵氧體只需外部提供一次充磁能量,就能產(chǎn)生穩(wěn)定的磁場,從而向外部持續(xù)提供磁能。此外,永磁鐵氧體材料僅在離子取代過程中摻入少量的Co、Ni以及昂貴的稀土元素,故成本相較于前者大大降低,具有單位磁能積的價格低,具有耐腐蝕、適合于惡劣工作環(huán)境等優(yōu)點。正因如此,永磁鐵氧體是目前應(yīng)用最廣的永磁材料,在生產(chǎn)和應(yīng)用已經(jīng)占據(jù)主體地位。

中國永磁鐵氧體產(chǎn)量保持穩(wěn)定,下游主要用于電聲行業(yè)。據(jù)華經(jīng)產(chǎn)業(yè)研究院數(shù)據(jù),2015年-2021年,永磁鐵氧體產(chǎn)量相對穩(wěn)定,均保持在50萬噸以上,整體呈現(xiàn)先漲后跌,其中2018年產(chǎn)量達(dá)到了該期間的峰值,產(chǎn)量為54.5萬噸,隨后稍有回落,2021年產(chǎn)量達(dá)到51.6萬噸,同比增速達(dá)2.4%。永磁鐵氧體主要應(yīng)用于電聲行業(yè)、家電以及汽車等領(lǐng)域,需求占比分別為37.1%、18.2%與15.1%。

3.1 家電產(chǎn)量穩(wěn)中有升,預(yù)計2022-2025年需求CAGR+5.1%

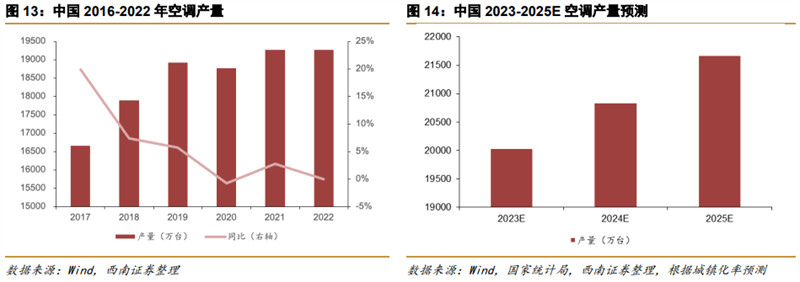

中國空調(diào)產(chǎn)量穩(wěn)中有升,預(yù)計2022-2025年空調(diào)產(chǎn)量CAGR+3%。2020-2022年受疫情影響空調(diào)產(chǎn)量有所下降,隨著疫情被有效控制,企業(yè)復(fù)工復(fù)產(chǎn),預(yù)計未來空調(diào)產(chǎn)量也迎來回升。2022年我國空調(diào)產(chǎn)量達(dá)19258萬臺,同比下降0.1%,2017-2022年空調(diào)產(chǎn)量CAGR達(dá)2.9%,理論上,空調(diào)產(chǎn)量增速與城鎮(zhèn)化率、房地產(chǎn)投資增速呈正相關(guān),2022年發(fā)改委印發(fā)《十四五新型城鎮(zhèn)化實施方案的通知》,提出到2025年,全國常住人口城鎮(zhèn)化率穩(wěn)步提高。我們假設(shè)我國空調(diào)產(chǎn)量以4%的增速穩(wěn)步增長,2025年空調(diào)產(chǎn)量達(dá)21663萬臺。

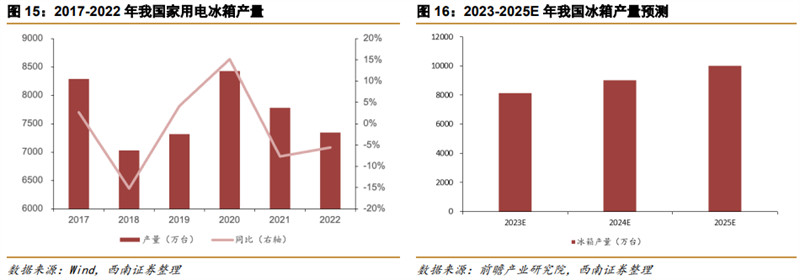

中國冰箱產(chǎn)量增速穩(wěn)定,預(yù)計2022-2025年空調(diào)產(chǎn)量CAGR +6.5%。經(jīng)過多年的推廣,再加上家電下鄉(xiāng)等政策的推行,我國冰箱普及率較高。對于冰箱產(chǎn)品,消費者已經(jīng)從必須購買的產(chǎn)品向替代品過渡,使得冰箱銷售量下降迅速。銷售量的下降也使得產(chǎn)量不斷下降,自2018年以來中國家用電冰箱產(chǎn)量開始下降,到2019年中國家用電冰箱產(chǎn)量下降為7320.4萬臺。受益于低基數(shù),2020年我國家用電冰箱產(chǎn)量為8426.1萬臺,同比上升15.1%,2017-2022年CAGR達(dá)-2.4%。根據(jù)前瞻產(chǎn)業(yè)研究院預(yù)測,2025年我國電冰箱產(chǎn)量將達(dá)1億臺,2022-2025年CAGR達(dá)6.5%。

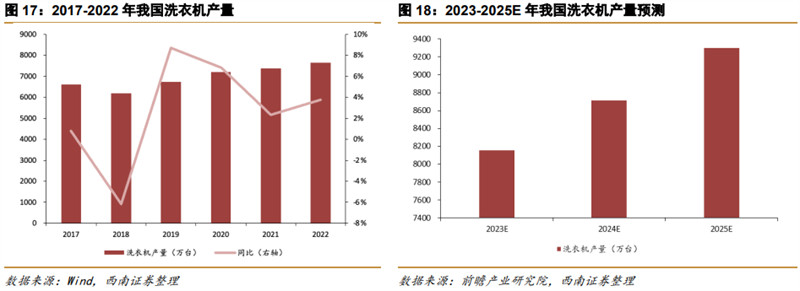

預(yù)計2022-2025年中國洗衣機(jī)產(chǎn)量CAGR+6%。中國洗衣機(jī)業(yè)經(jīng)過多年發(fā)展,已成為一個較成熟的產(chǎn)業(yè),隨著國家各項刺激內(nèi)需政策的實施,市場規(guī)模逐步擴(kuò)大。2022年中國家用洗衣機(jī)產(chǎn)量為7639.6萬臺,同比增長3.7%,2017-2022年CAGR+3%。根據(jù)前瞻產(chǎn)業(yè)研究院預(yù)測,2025年我國洗衣機(jī)產(chǎn)量將達(dá)9300萬臺,2022-2025年CAGR+6%。

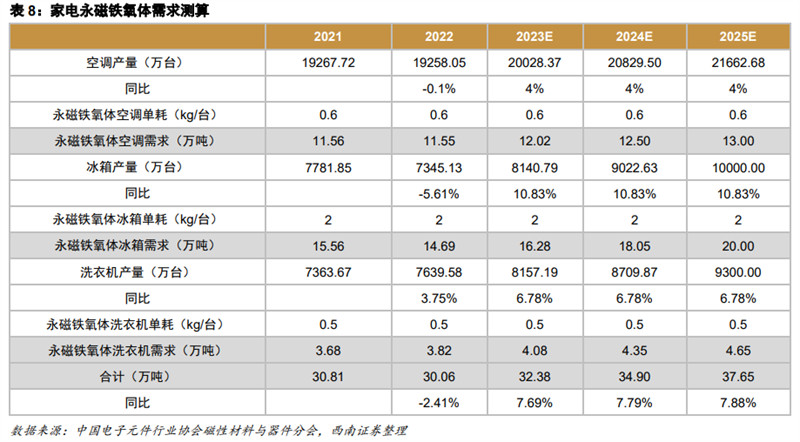

家電行業(yè)鐵氧體永磁需求量2022-2025年CAGR+5.1%,2025年需求近40萬噸。根據(jù)中國電子元件行業(yè)協(xié)會磁性材料與器件分會,每臺空調(diào)、冰箱、洗衣機(jī)使用永磁鐵氧體材料分別為0.6、2、0.5kg,我們測算得出,空調(diào)、冰箱、洗衣機(jī)鐵氧體需求2025年分別達(dá)13、20、4.7萬噸,家電行業(yè)總需求近40萬噸,2022-2025年CAGR+5.1%。

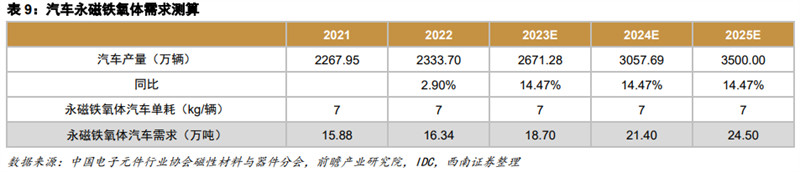

3.2 汽車產(chǎn)量穩(wěn)中有升,預(yù)計2022-2025年需求CAGR+11.5%

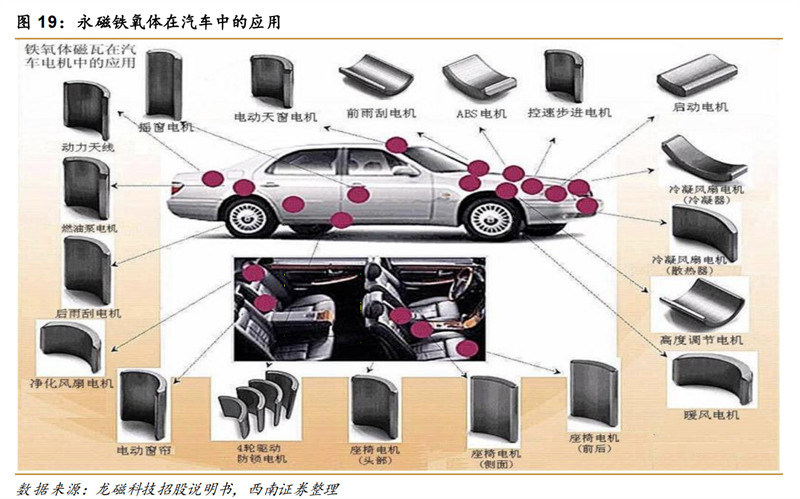

磁瓦是直流電機(jī)的核心部件,無論是傳統(tǒng)汽車還是新能源汽車,座椅調(diào)節(jié)、搖窗、天窗、雨刮、空調(diào)調(diào)節(jié)電機(jī)等都會用到鐵氧體磁瓦,一輛汽車少則有幾十個電機(jī),多則有上百個電機(jī)。隨著汽車的電子化、輕量化、舒適性和安全性的提高,以及環(huán)保、節(jié)能等的要求日顯,在汽車中的電氣部件和電子器件在增加技術(shù)含量的同時,也力求實現(xiàn)小型輕量化和高功能高效率化,所需的電機(jī)就會越多,單車磁瓦用量也將越來越多。

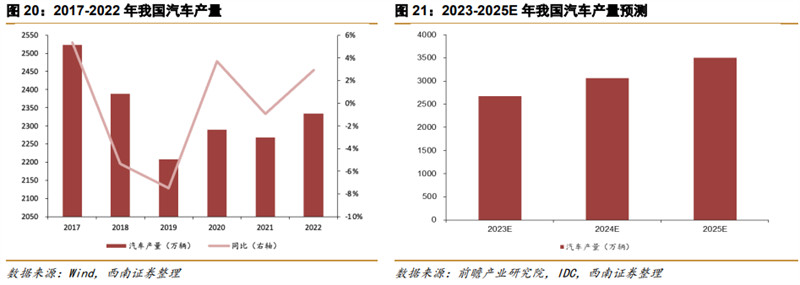

預(yù)計2025年我國汽車產(chǎn)量將達(dá)3500萬輛,2022-2025年汽車產(chǎn)量CAGR+11.5%。隨著我國生產(chǎn)總值、城鄉(xiāng)居民可支配收入的不斷增長,我國居民消費能力不斷提高,推動了我國汽車的消費需求,2022年汽車產(chǎn)量達(dá)到2333.7萬輛,同比增長2.9%。根據(jù)IDC預(yù)測,2025年我國汽車產(chǎn)量將達(dá)3500萬輛,2022-2025年汽車產(chǎn)量CAGR+11.5%。

汽車鐵氧體永磁需求量2022-2025年CAGR+11.5%,2025年需求達(dá)24.5萬噸。根據(jù)中國電子元件行業(yè)協(xié)會磁性材料與器件分會,每輛汽車使用永磁鐵氧體材料為6~8kg,我們?nèi)≈虚g值7kg,測算得出汽車鐵氧體需求2025年達(dá)24.5萬噸,2022-2025年CAGR+11.5%。

4、軟磁

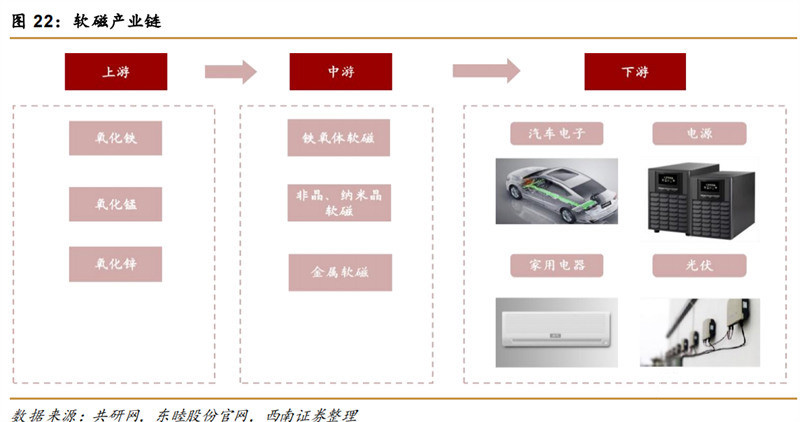

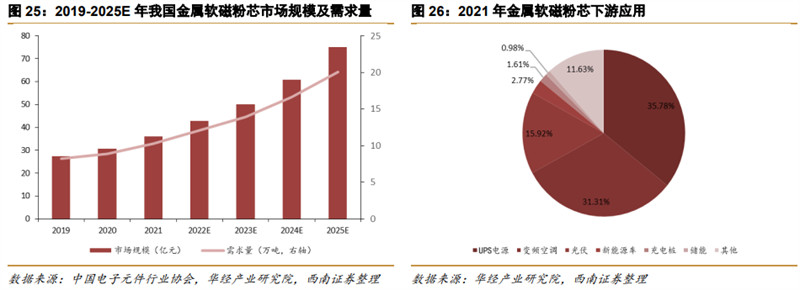

軟磁處產(chǎn)業(yè)鏈中游,產(chǎn)品種類豐富。軟磁材料位于產(chǎn)業(yè)鏈中游,將上游原材料進(jìn)行簡單加工,再經(jīng)精加工及總成為下游各行業(yè)提供各類性能不同的產(chǎn)品。軟磁材料的工業(yè)應(yīng)用最早在19世紀(jì)末,伴隨技術(shù)革新要求,軟磁材料產(chǎn)品迭代更新,材料性能不斷提升,目前軟磁材料主要包括金屬軟磁、鐵氧體軟磁、非晶軟磁、納米晶軟磁四種類型。軟磁材料易于磁化和易于退磁,具有磁滯損耗小、高磁導(dǎo)率、低矯頑力、飽和磁感應(yīng)強度高等特點,是電動化智能化時代的關(guān)鍵材料,主要應(yīng)用領(lǐng)域包含電網(wǎng)、光伏、儲能、新能源汽車與充電樁、5G 通信、無線充電、UPS、變頻空調(diào)、軌道交通、綠色照明等領(lǐng)域。

未來高頻低功耗和寬溫低功耗為重要發(fā)展方向,高端消費和工業(yè)電子、新能源、云計算、物聯(lián)網(wǎng)、4G 和 5G 通訊、電源供應(yīng)器等新基建領(lǐng)域市場和新型消費電子為重要應(yīng)用領(lǐng)域。尤其新能源領(lǐng)域的快速發(fā)展,將為軟磁的應(yīng)用打開需求空間。

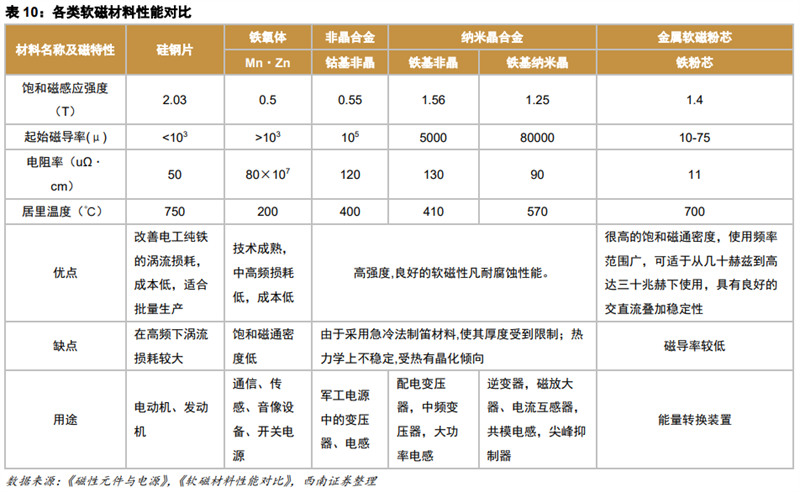

各軟磁材料性能對比:1)硅鋼通過加入少量硅改善磁性時效,廣泛用于電動機(jī)、發(fā)電機(jī)等電子器件及測量儀表中,缺點是在高頻下渦流損耗較大;2)磁粉芯則是將磁性材料制成粉末,在粉末顆粒間加入絕緣物質(zhì)并用壓縮制成磁芯,廣泛用于能量轉(zhuǎn)換裝置如光伏逆變器、充電樁等,缺點是磁導(dǎo)率較低;3)軟磁鐵氧體是一系列含有氧化鐵的復(fù)合氧化物材料,鐵氧體的特點是飽和磁感應(yīng)強度很低,但導(dǎo)磁率、電阻率很高,其最廣泛的用途是高頻變壓器鐵芯和各種電感鐵芯;4)非晶納米晶很高的飽和磁通密度,使用頻率范圍廣,具有良好的交直流疊加穩(wěn)定性,飽和磁通密度高,但磁導(dǎo)率低,廣泛應(yīng)用于能量轉(zhuǎn)換裝置。

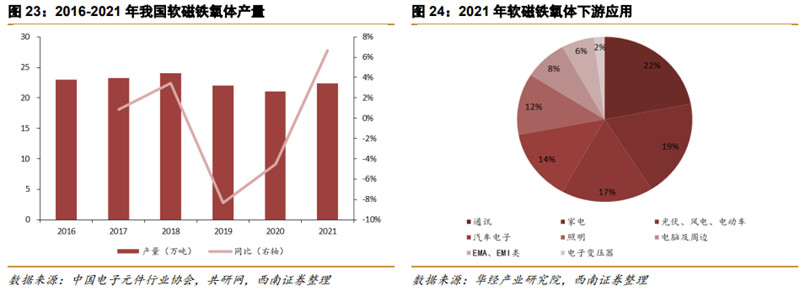

中國軟磁鐵氧體產(chǎn)量保持穩(wěn)定,下游主要用于通訊、家電行業(yè)。據(jù)中國電子元件行業(yè)協(xié)會統(tǒng)計,目前鐵氧體軟磁材料生產(chǎn)主要集中在日本和中國, 2016-2021年以來我國鐵氧體軟磁產(chǎn)量總體穩(wěn)定,2021年生產(chǎn)約達(dá)22萬噸,占全球總量的60%,國內(nèi)軟磁鐵氧體產(chǎn)量優(yōu)勢明顯。軟磁鐵氧體主要應(yīng)用于通訊行業(yè)、家電以及新能源等領(lǐng)域,需求占比分別為22%、19%與17%。

中國金屬軟磁粉芯市場規(guī)模持續(xù)增加,下游主要用于UPS電源、變頻空調(diào)。據(jù)中國電子元件行業(yè)協(xié)會統(tǒng)計,2021年中國金屬軟磁粉芯需求量為10.3萬噸,市場規(guī)模為36.1億元。預(yù)計到2025年需求量將達(dá)到20.1萬噸,市場規(guī)模約為75.2億元。金屬軟磁粉芯主要應(yīng)用于UPS電源、變頻空調(diào)以及光伏等領(lǐng)域,近年隨著新能源汽車產(chǎn)量增速提升,金屬軟磁粉芯廣泛應(yīng)用于新能源汽車以及充電樁領(lǐng)域。

4.1 鐵氧體軟磁:傳統(tǒng)需求穩(wěn)定,新興領(lǐng)域需求高速增長

由于疫情影響軟磁鐵氧體傳統(tǒng)下游家電和消費電子領(lǐng)域需求低迷,無線充電和新能源汽車等新興細(xì)分領(lǐng)域目前已成為軟磁鐵氧體的新興增長動力。

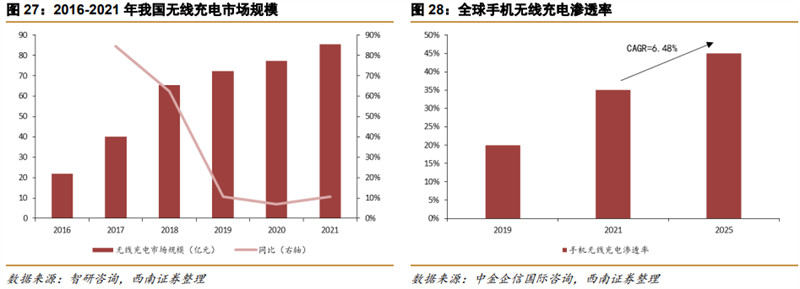

無線充電有望拉動軟磁鐵氧體需求。鐵氧體軟磁材料在無線充電中起導(dǎo)磁降阻、隔磁屏蔽的作用。與傳統(tǒng)有線充電相比,無線充電在安全性、靈活性和通用性等方面具有優(yōu)勢,在智能手機(jī)、可穿戴設(shè)備、汽車電子、家用電器等領(lǐng)域具備廣闊的應(yīng)用前景,市場空間巨大。隨著技術(shù)瓶頸不斷突破,無線充電產(chǎn)業(yè)規(guī)模逐年增加。2021年中國無線充電市場規(guī)模達(dá)85.5億元,同比增長10.6%。

一方面,根據(jù)市場研究公司report linker data預(yù)計2022年全球無線充電市場將增長27%,從2021年的95.8億美元增加到122.6億美元。無線充電市場未來預(yù)計將以 30%的復(fù)合年增長率增長,到2026年將達(dá)到347.7億美元;另一方面,全球手機(jī)無線充電滲透率從2019年的20%提升至2021年的35%,根據(jù)中金企信國際咨詢預(yù)測,2025年全球手機(jī)無線充電滲透率將超過45%。預(yù)計未來無線充電市場高速增長有望拉動軟磁鐵氧體需求。

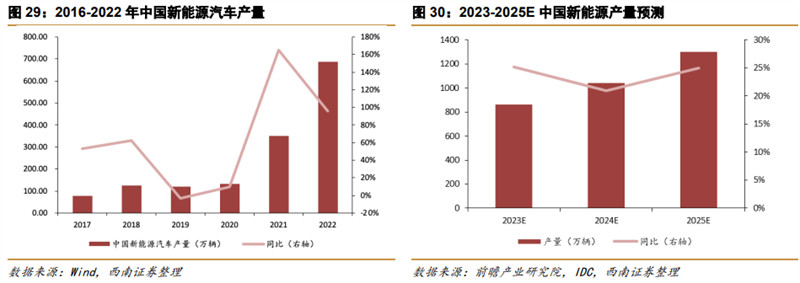

我國新能源汽車產(chǎn)量維持較快增速,2025年將達(dá)到1300萬輛。隨著我國汽車保有量的快速增長,能源安全和環(huán)境污染問題日益突出,大力發(fā)展新能源汽車成為當(dāng)前汽車產(chǎn)業(yè)發(fā)展的必然選擇,2022年我國新能源汽車產(chǎn)量達(dá)687.3萬輛,同比增加96%。根據(jù)前瞻產(chǎn)業(yè)研究院預(yù)測,2025年新能源汽車產(chǎn)量將達(dá)1300萬輛。新能源汽車產(chǎn)業(yè)的快速發(fā)展推動電動汽車用電源變換器需求的持續(xù)增長。

2025年新能源汽車軟磁需求量達(dá)1.8萬噸,2022-2025年CAGR+23.8%。根據(jù)橫店東磁投資者調(diào)研紀(jì)要,新能源汽車單車軟磁用量約0.8-2kg,取中間值1.4kg,我們測算得新能源汽車2025年軟磁需求量達(dá)1.8萬噸,2022-2025年CAGR+23.8%。

4.2金屬軟磁粉芯:攀光儲賽道,需求持續(xù)景氣

從供應(yīng)端看,高性能軟磁金屬粉芯技術(shù)壁壘高,生產(chǎn)呈現(xiàn)寡頭格局。高性價比金屬磁粉芯(鐵硅鋁和超級鐵硅鋁合金粉芯等),國內(nèi)廠商已經(jīng)完全取代國際同行;但在高性能金屬磁粉芯領(lǐng)域(如鐵鎳合金系列),全球市場主要由美磁、昌星、鉑科新材、東睦科達(dá)等少數(shù)幾家生產(chǎn)廠商占有。隨著碳化硅和氮化鎵技術(shù)的發(fā)展,電力電子向高頻化發(fā)展有了進(jìn)一步提升空間,這對金屬磁粉芯的高頻特性提出更高的要求,也為金屬磁粉芯在某些應(yīng)用場景下取代鐵氧體提供了更多的可能性,下一代高頻低損耗金屬磁粉芯是SMC行業(yè)新的增長點。

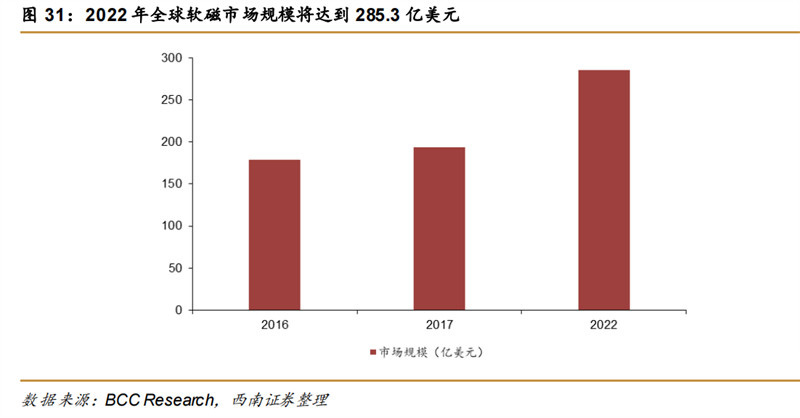

從需求端看,全球軟磁材料市場增長迅速。以中國軟磁材料市場為例,據(jù)中國磁性材料器件行業(yè)協(xié)會數(shù)據(jù),2018年中國軟磁市場總需求量達(dá)到41.5萬噸,同比增長7.3%。據(jù)BCC Research測算,由于電子、電信和汽車等下游產(chǎn)業(yè)的持續(xù)增長,2016年至2022年全球軟磁材料市場將以8.1%的年均復(fù)合增長率增長,預(yù)計2022年全球軟磁市場將達(dá)到285.3億美元。

光伏逆變器是一種電源轉(zhuǎn)換裝置,主要功能是將太陽能電池板受太陽光照射時產(chǎn)生的直流電逆變成交流電,送入電網(wǎng),即光伏發(fā)電并網(wǎng)。作為光伏發(fā)電系統(tǒng)中的核心裝置,光伏逆變器的市場規(guī)模隨著光伏市場的強勁增長而不斷擴(kuò)大,而光伏逆變器中,將光伏電池板發(fā)出的不穩(wěn)定的直流電升壓成穩(wěn)定的直流電壓的電路中,Boost 升壓電感是其關(guān)鍵核心磁元件,其后將穩(wěn)定的直流電壓通過逆變電路轉(zhuǎn)換成 50Hz 正弦波交流電,輸入電網(wǎng)時,必須使用重要的大功率交流逆變電感,這兩種電感元件的磁材料基本上采用高性能的鐵硅類粉芯材料。光伏逆變器主要分為集中式、組串式、集散式方案,集中式采用的軟磁材料主要為硅鋼片,組串式則采用金屬軟磁粉芯。

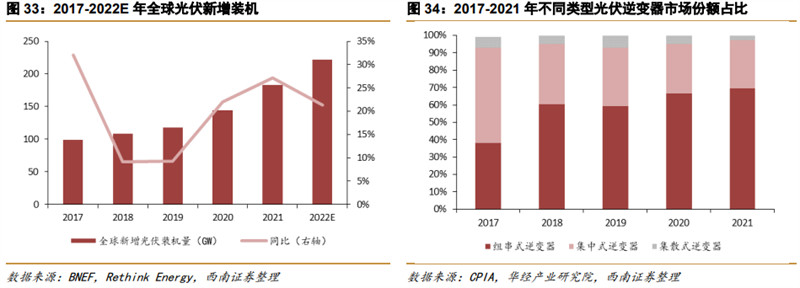

全球光伏新增裝機(jī)快速增長,2021年全球光伏新增裝機(jī)達(dá)183GW。在全球范圍內(nèi),光伏等可再生能源發(fā)電正在加速替代傳統(tǒng)的化石能源和核電,根據(jù)BNEF統(tǒng)計,從2016年開始,光伏成為全球新增裝機(jī)容量最大的電源,從2017年開始,光伏新增裝機(jī)規(guī)模超過包括化石能源(燃煤和油氣)、水電和核電的總裝機(jī)規(guī)模,2021年全球光伏新增裝機(jī)容量為183GW,同比增加27.0%,據(jù)Rethink Energy預(yù)估,2022年全球光伏新增裝機(jī)容量約為222GW。隨著疫情在全球范圍內(nèi)得到控制,特別是主要經(jīng)濟(jì)體將圍繞可持續(xù)發(fā)展制定和實施疫后經(jīng)濟(jì)恢復(fù)和刺激計劃,預(yù)計全球光伏需求將進(jìn)入快速增長通道。

組串式光儲逆變器滲透率提升,有望拉動金屬磁粉芯需求。2021年,中國光伏逆變器市場仍然主要以集中式逆變器和組串式逆變器為主,集散式逆變器市場占比較小。其中,組串式逆變器占比由2020年的66.5%上升至69.6%。

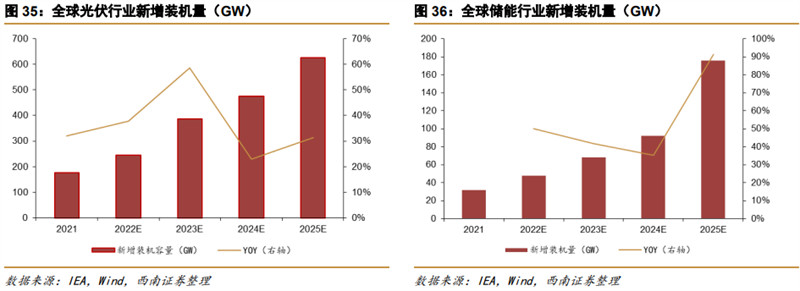

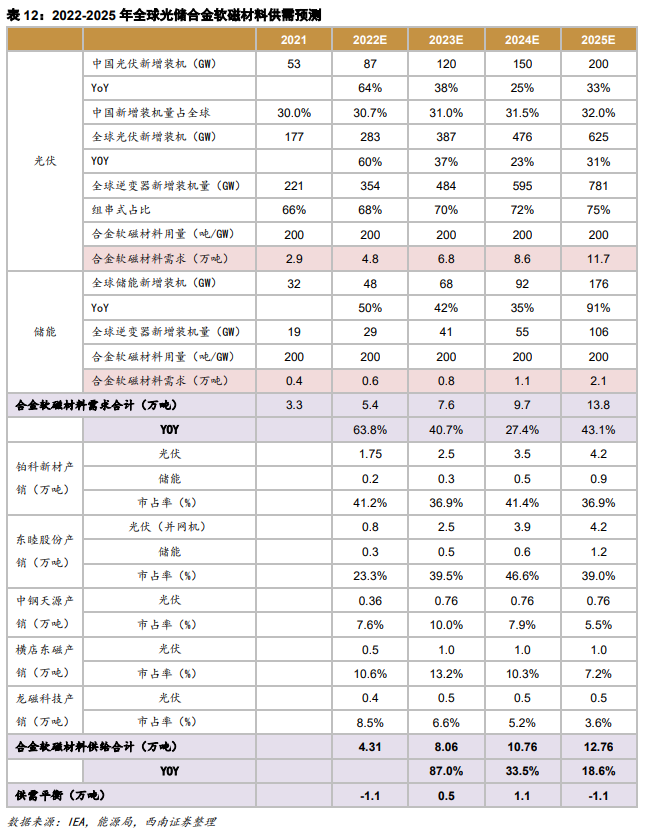

全球光儲裝機(jī)量快速增長,帶動合金軟磁材料需求放量。據(jù)IEA預(yù)測,2025年全球光伏新增裝機(jī)量有望達(dá)到625GW,儲能新增裝機(jī)量有望達(dá)到176GW。

光儲逆變器軟磁需求量2022-2025年CAGR+43%,2022-2025年光儲用軟磁整體呈現(xiàn)緊平衡格局。根據(jù)產(chǎn)業(yè)信息網(wǎng)數(shù)據(jù),每GW合金軟磁材料用量約為200噸,我們預(yù)計2023-2025年全球光儲合金軟磁材料需求量分別為7.6/9.7/13.8萬噸,行業(yè)供給比較集中,鉑科新材和東睦股份供給占比超過60%,其他企業(yè):中鋼天源、龍磁科技、橫店東磁均有擴(kuò)產(chǎn),但整體增量有限。光伏用軟磁需求增量加大,產(chǎn)能擴(kuò)張速度決定企業(yè)市占率,東睦股份將以較快的產(chǎn)能擴(kuò)張速度,占據(jù)更多市場份額,2023年市占率提升至39.5%,此后市占率與鉑科新材基本保持在同一水平。

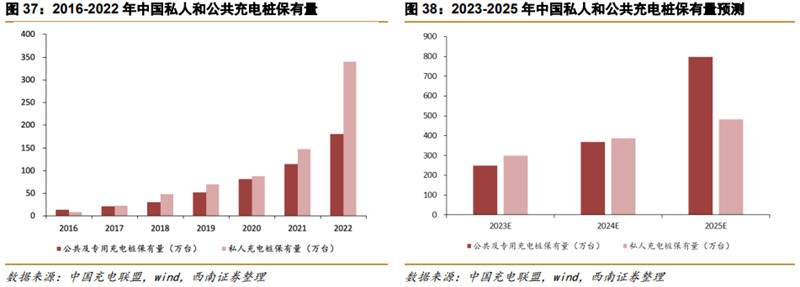

中國私人和公共充電樁保有量2025年將達(dá)526.6萬臺。充電樁是向新能源汽車(包括純電和插混)補充電能的裝置,根據(jù)不同的電壓等級為各種類型的新能源汽車充電。我國新能源汽車保有量呈持續(xù)攀升態(tài)勢。據(jù)中國充電聯(lián)盟公布的數(shù)據(jù)顯示,2022年,全國新能源汽車保有量1310萬輛,我國公共及專用充電樁保有量為180萬臺,私人充電樁保有量為340萬臺。據(jù)中國充電聯(lián)盟預(yù)測,2025年公共及專用充電樁/私人充電樁增量分別為430.9/95.7萬臺,合計充電樁增量為526.6萬臺。

充電樁軟磁粉芯需求2025年將達(dá)0.7萬噸。根據(jù)橫店東磁投資者調(diào)研紀(jì)要,充電樁汽車單車軟磁用量約0.5-2kg,取中間值1.25kg,我們測算得我國充電樁2025年軟磁需求量達(dá)0.66萬噸,2022-2025年CAGR+61.6%。

5、硅鋼和非晶

5.1 硅鋼:電網(wǎng)投資景氣度持續(xù),高牌號取向硅鋼價格強勢

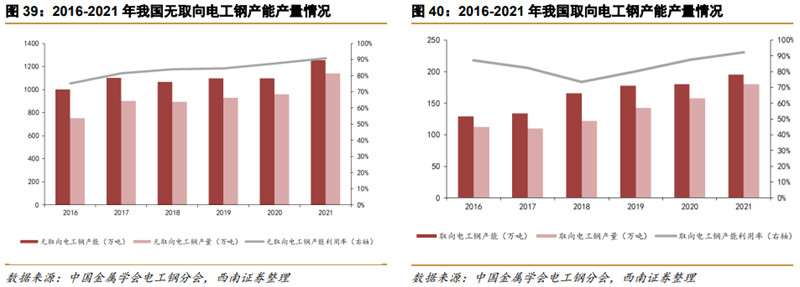

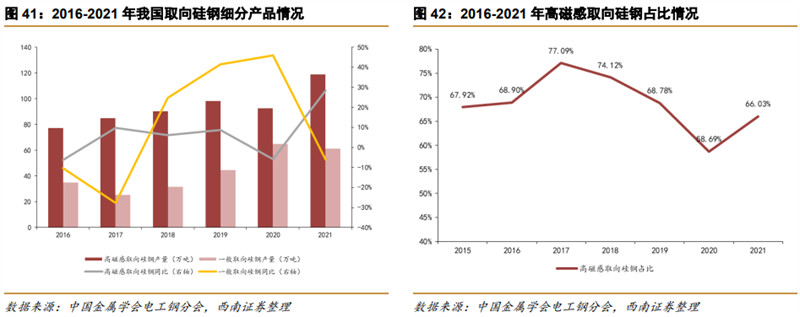

2021年我國無取向電工鋼動態(tài)產(chǎn)能為1253萬噸,同比增長14.3%。在取向電工鋼生產(chǎn)方面,生產(chǎn)技術(shù)水平、產(chǎn)品研發(fā)能力等方面進(jìn)步明顯,產(chǎn)能提升明顯,2021年取向電工鋼動態(tài)產(chǎn)能為195萬噸,同比增長8.3%。2021年無取向電工鋼產(chǎn)量為1138.2萬噸,取向電工鋼產(chǎn)量為180.1萬噸。2016年以來,在供給側(cè)結(jié)構(gòu)性改革政策的推動下,我國鋼鐵去產(chǎn)能取得顯著成效,行業(yè)內(nèi)企業(yè)布局優(yōu)化,加大了對取向電工鋼產(chǎn)品的供應(yīng),行業(yè)產(chǎn)能利用率穩(wěn)步提升,2021年我國無取向電工鋼和取向電工鋼產(chǎn)能利用率分別達(dá)到90.8%和92.4%。

在“十三五”期間,我國電工鋼行業(yè)技術(shù)進(jìn)步明顯,實現(xiàn)了從低端到高端產(chǎn)品的全覆蓋,高端產(chǎn)品占比提升較快。取向硅鋼中,高磁感取向硅鋼2021年產(chǎn)量為118.9萬噸,同比增長28.6%;一般取向硅鋼2021年產(chǎn)量為61.2萬噸,同比下降6.1%。2021年高磁感取向硅鋼占取向硅鋼總產(chǎn)量的66.0%,根據(jù)中國金屬學(xué)會電工鋼分會預(yù)測,“十四五”期間高磁感取向硅鋼占比將提升到70%以上。

5.1.1供給端:競爭格局集中,產(chǎn)能2024年集中釋放

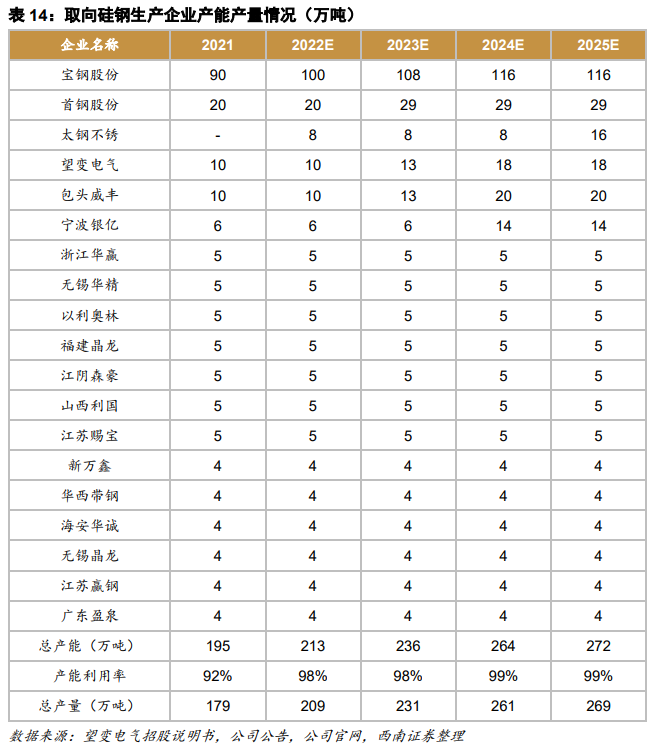

取向硅鋼行業(yè)競爭處于市場相對集中、產(chǎn)能產(chǎn)量形成以國有企業(yè)為主、民營企業(yè)快速發(fā)展的競爭格局。由于行業(yè)進(jìn)入門檻較高,高磁感取向硅鋼產(chǎn)品以國企生產(chǎn)為主,一般取向硅鋼產(chǎn)品以民營企業(yè)生產(chǎn)為主的競爭格局將在未來較長一段時間內(nèi)維持現(xiàn)狀。

取向硅鋼產(chǎn)能集中在2024年釋放。根據(jù)寶鋼投資者交流平臺董秘回答,寶鋼計劃2024年將取向硅鋼產(chǎn)能提升到116萬噸,較2021年提升26萬噸。首鋼股份2021年產(chǎn)量20萬噸,今年取向硅鋼二期項目已開始建設(shè),預(yù)計2023年投產(chǎn),到時將新增超薄規(guī)格高磁感取向硅鋼9萬噸。太鋼不銹高端冷軋取向硅鋼項目于2019年11月開工建設(shè),計劃分二期建成,2024年12月底全線投產(chǎn),建成后可形成年產(chǎn)16萬噸高等級冷軋取向硅鋼生產(chǎn)能力。民營企業(yè)方面,望變電氣募投項目8萬噸高性能取向硅鋼項目已開始建設(shè),其中國內(nèi)設(shè)備部分預(yù)計12個月內(nèi)完成,屆時產(chǎn)能將新增2-3萬噸,進(jìn)口設(shè)備部分預(yù)計2024年6月到位,當(dāng)年產(chǎn)能可新增5-6萬噸,2025年全部達(dá)產(chǎn)。包頭威豐2021年取向硅鋼產(chǎn)能為10萬噸,2022年公司投資8億元建設(shè)10萬噸高磁感取向硅鋼項目,預(yù)計2024年投產(chǎn),屆時公司將擁有20萬噸取向硅鋼產(chǎn)能。

根據(jù)我們測算,2022-2025年取向硅鋼總產(chǎn)能為213、236、264、272萬噸。2021年我國取向硅鋼產(chǎn)能利用率為92%,假設(shè)2022-2025年產(chǎn)能利用率分別為98%、98%、99%、99%,對應(yīng)取向硅鋼總產(chǎn)量分別為209、231、261、269萬噸。

5.1.2需求端:下游需求強勁,供需呈現(xiàn)緊平衡局面

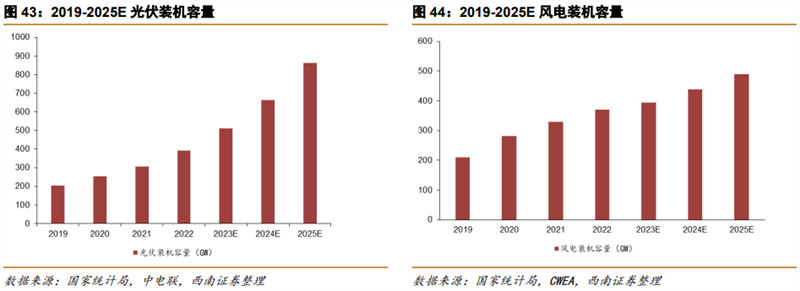

取向硅鋼的唯一下游為變壓器,而變壓器所在的輸配電及控制設(shè)備行業(yè)是與電力工業(yè)密切相關(guān)的行業(yè)。近年來我國電力工業(yè)的發(fā)展為輸配電及控制設(shè)備制造企業(yè)提供了廣闊的發(fā)展空間。輸配電及控制設(shè)備廣泛應(yīng)用在電力電網(wǎng)、新能源發(fā)電、軌道交通、數(shù)據(jù)中心、新型基礎(chǔ)設(shè)施等領(lǐng)域,具有良好的市場前景。根據(jù)中國光伏行業(yè)協(xié)會最新預(yù)測,2025年我國光伏裝機(jī)將突破800GW。根據(jù)CWEA風(fēng)能專委會預(yù)測,2025年我國風(fēng)電裝機(jī)總?cè)萘坑型咏?00GW。

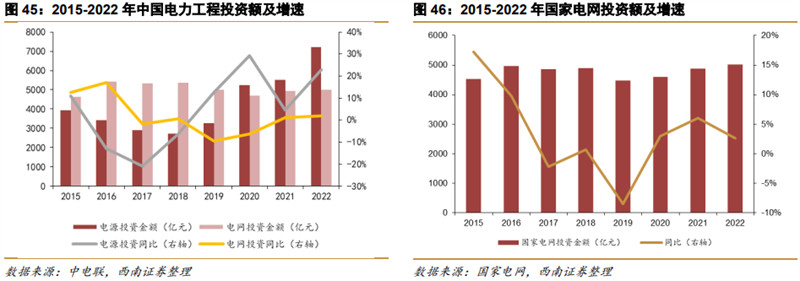

“雙碳”目標(biāo)為強約束,自上而下推動電力信息化建設(shè)。2022年我國電源投資金額為7208億元,同比增長22.8%;電網(wǎng)投資金額為5012億元,同比增長2%。2022年國家電網(wǎng)投資平穩(wěn)增長,2022年國家電網(wǎng)投資金額達(dá)5012億元,較2021年增加了130億元,同比增長2.7%。根據(jù)國家電網(wǎng)董事長最新表示,2023年國家電網(wǎng)計劃投資金額將突破5200億元。

根據(jù)《雙碳戰(zhàn)略下取向硅鋼的價值與市場機(jī)遇》中各種發(fā)電方式對應(yīng)的容量系數(shù)和從發(fā)電組到用電終端的全網(wǎng)折算系數(shù)的判斷以及基于中電聯(lián)和CWEA的數(shù)據(jù),我們做出如下預(yù)測:1)風(fēng)電及光伏是帶動取向硅鋼需求量的主要增量,火電增速逐步回落。我們預(yù)測火電2022-2025年裝機(jī)容量增速分別為3.0%、3.0%、2.7%、2.5%。2)變壓器一般設(shè)計壽命為30年,我國存量變壓器一直處于不斷迭代的過程中。根據(jù)近年變壓器產(chǎn)量以及迭代率測算,“十四五”期間存量變壓器迭代所帶動的取向硅鋼需求量為8.4萬噸/年。3)根據(jù)近幾年取向硅鋼出口量增速過高,我們保守假設(shè)2023-2025年取向硅鋼凈出口量增速為10%。

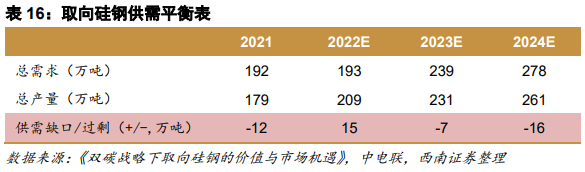

我們預(yù)計2022-2024年我國取向硅鋼需求量分別為193、239、278萬噸。

根據(jù)我們上述預(yù)測,2022-2024年我國取向硅鋼供需缺口/過剩分別為15、-7、-16萬噸。2023-2024年總體處于緊平衡狀態(tài)。

5.2非晶:新能效標(biāo)準(zhǔn)驅(qū)動非晶占比提升,用戶工程市場空間廣闊

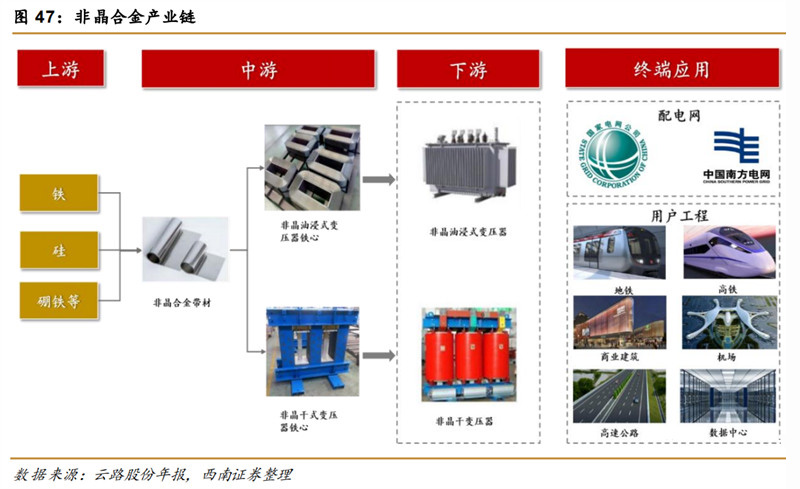

非晶合金又稱“液態(tài)金屬、金屬玻璃”,是一種新型軟磁合金材料,主要包含鐵、硅、硼等元素。其主要制品非晶合金薄帶的制造工藝是采用急速冷卻技術(shù)將合金熔液以每秒106℃的速度急速冷卻,形成厚度約0.03mm的非晶合金薄帶,物理狀態(tài)表現(xiàn)為金屬原子呈無序非晶體排列。得益于上述極端生產(chǎn)工藝形成的特殊原子結(jié)構(gòu),使得非晶合金具有低矯頑力、高磁導(dǎo)率、高電阻率、耐高溫腐蝕和高韌性等優(yōu)異特性。目前,非晶合金材料主要應(yīng)用于配電變壓器領(lǐng)域。

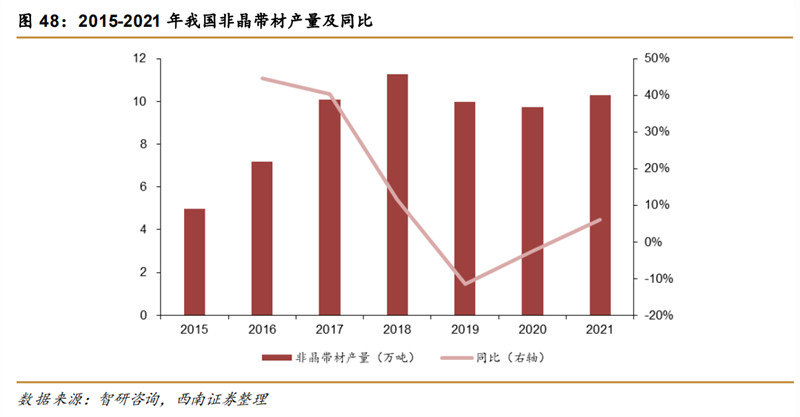

早期非晶變壓器由于量產(chǎn)規(guī)模較低,技術(shù)工藝成熟度較低等原因,價格高于相同容量的硅鋼變壓器。近年來,隨著非晶帶材制造工藝的不斷成熟,國內(nèi)企業(yè)逐步打破日立金屬在我國非晶帶材市場的壟斷地位,隨著國產(chǎn)化率的逐步提高,市場供應(yīng)逐步增加。2021年中國非晶帶材產(chǎn)量約為10.3萬噸,同比增長6%。

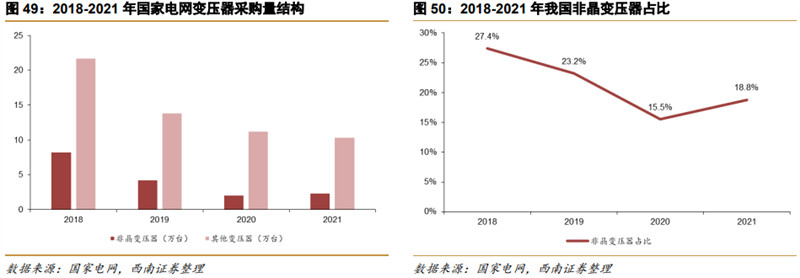

在配電領(lǐng)域,國內(nèi)配電變壓器市場格局中呈現(xiàn)以硅鋼變壓器為主、非晶合金變壓器為輔的結(jié)構(gòu)。2021年國家電網(wǎng)變壓器采購量為12.6萬臺,其中非晶變壓器2.3萬臺,非晶變壓器占比18.8%。

隨著國家電網(wǎng)配電網(wǎng)投資整體放緩,近年來電網(wǎng)配電變壓器的整體招標(biāo)數(shù)量呈現(xiàn)下降的趨勢。工信部、市場監(jiān)管總局和國家能源局2020年12月聯(lián)合印發(fā)的《配電變壓器能效提升計劃(2021-2023)》要求加快高效節(jié)能變壓器推廣應(yīng)用,明確要求禁止未達(dá)標(biāo)變壓器接入電網(wǎng),自2021年6月起,新采購變壓器應(yīng)為高效節(jié)能變壓器。到2023年,高效節(jié)能變壓器在網(wǎng)運行比例提高10%,當(dāng)年新增高效節(jié)能變壓器占比達(dá)到75%以上;開展非晶合金等高效節(jié)能變壓器用材料創(chuàng)新和技術(shù)升級,加強立體卷鐵芯結(jié)構(gòu)等高效節(jié)能變壓器結(jié)構(gòu)設(shè)計與加工工藝技術(shù)創(chuàng)新”。隨著國家對“碳達(dá)峰”、“碳中和”整體規(guī)劃和目標(biāo)的確定,以非晶合金等材料制造的高效節(jié)能變壓器迎來戰(zhàn)略性的發(fā)展機(jī)遇和更寬廣的市場空間。

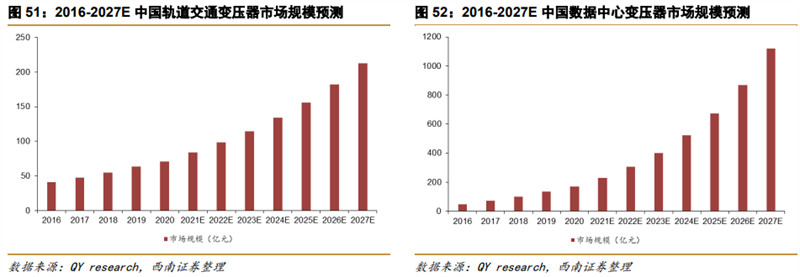

非晶合金薄帶的低矯頑力、高磁導(dǎo)率、高電阻率等特性使得材料更易于磁化和退磁,可顯著降低電磁轉(zhuǎn)換損耗,非晶變壓器空載損耗較硅鋼變壓器降幅約為60%-80%,在軌道交通、數(shù)據(jù)中心等高可靠性用電、低負(fù)載率的運行場景下,節(jié)能優(yōu)勢更為顯著。根據(jù)QY research 數(shù)據(jù),預(yù)計2021年至2027年軌道交通變壓器市場規(guī)模仍將保持持續(xù)增長趨勢,2027年市場規(guī)模有望超過200億元;預(yù)計2021年至2027年數(shù)據(jù)中心變壓器市場規(guī)模將保持高速增長的態(tài)勢,2027年市場規(guī)模有望超過1100億,高速增長的數(shù)據(jù)中心領(lǐng)域有望為非晶合金變壓器帶來增量的市場空間。

5.3金屬粉體材料:下游行業(yè)景氣,看好MLCC粉體長期發(fā)展

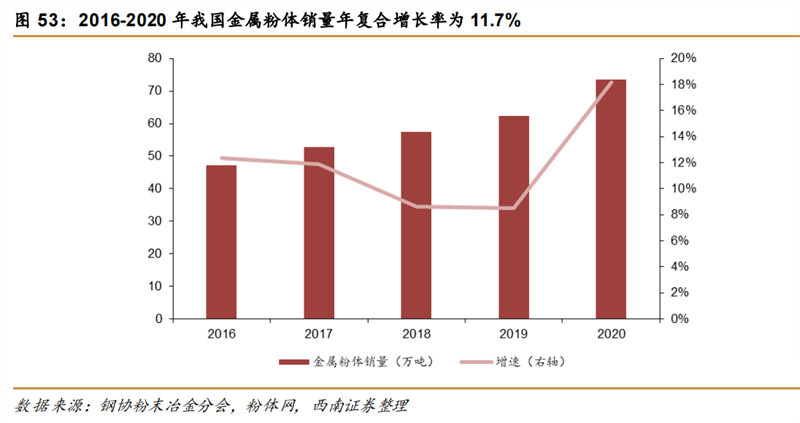

金屬粉末是指尺寸小于1mm的金屬顆粒群。包括單一金屬粉末、合金粉末以及具有金屬性質(zhì)的某些難熔化合物粉末,是粉末冶金等行業(yè)的主要原材料。鋼協(xié)粉末冶金分會統(tǒng)計數(shù)據(jù)顯示,按鐵、銅基粉體銷售量計算,中國金屬粉體銷量從2016年的47.2萬噸增加到2020年的73.6萬噸,年均復(fù)合增長率為11.7%。未來隨著金屬粉體在新興領(lǐng)域的運用,如5G通訊、新能源等,中國金屬粉體市場規(guī)模有望持續(xù)增長。

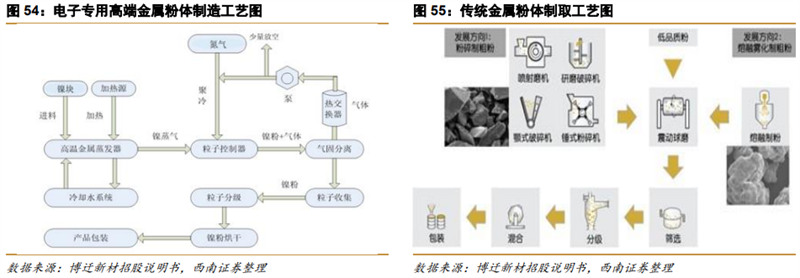

與普通金屬粉末相比,電子專用高端金屬粉體主要用于制作MLCC(Multi-layer Ceramic Capacitors,片式多層陶瓷電容器)。不同于傳統(tǒng)粉末冶金材料行業(yè),隨著電子元件產(chǎn)品愈發(fā)小型、薄型化的要求,電子專用高端金屬粉體材料行業(yè)的粉徑遠(yuǎn)小于傳統(tǒng)粉末冶金材料行業(yè),制造工藝、技術(shù)方面存在明顯差異。

從供應(yīng)端來看,行業(yè)技術(shù)壁壘明顯,國內(nèi)規(guī)模企業(yè)很少。電子專用高端金屬粉體行業(yè)屬于新興產(chǎn)業(yè),是跟隨下游電子元器件行業(yè)技術(shù)創(chuàng)新與產(chǎn)品迭代而逐步發(fā)展起來的。目前全球具備規(guī)模化生產(chǎn)MLCC用鎳粉的企業(yè)非常少,國內(nèi)除博遷新材外,其他MLCC用鎳粉生產(chǎn)企業(yè)均為日本企業(yè)。金屬粉體材料制備方法無論是基于何種方法都須依靠復(fù)雜的工藝流程和高昂的設(shè)備投入完成,生產(chǎn)過程具有技術(shù)工藝要求較高、多學(xué)科交叉綜合的特點。在未來,電子專用高端金屬粉體應(yīng)用種類及方向主要將運用于磁性材料合金、鎳基高溫合金、低熔點合金等領(lǐng)域。

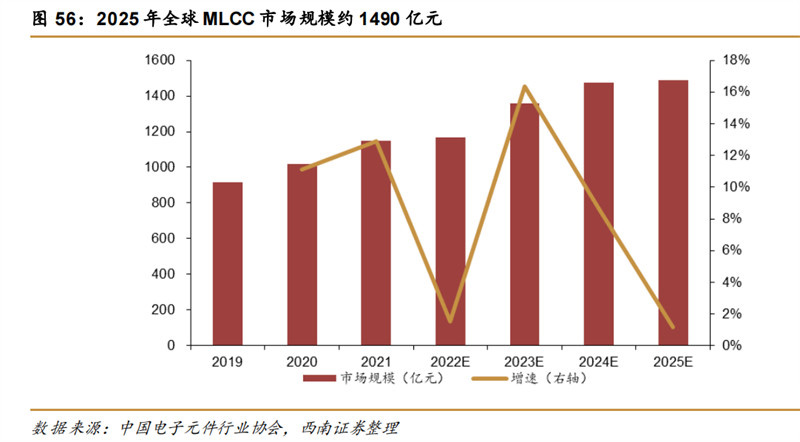

從需求端看,全球高端粉體前景廣闊。從MLCC行業(yè)規(guī)模來看,根據(jù)中國電子元件行業(yè)協(xié)會發(fā)布的數(shù)據(jù),2021年全球MLCC市場規(guī)模為1148億元,到2025年預(yù)計將達(dá)1490億元,2022-2025年CAGR為6.7%。半導(dǎo)體國產(chǎn)替代邏輯下有望持續(xù)拉動MLCC粉體需求。

6、國內(nèi)相關(guān)企業(yè)

6.1 金力永磁:稀土永磁龍頭,高牌號產(chǎn)品比例不斷提高

高性能稀土永磁龍頭,先發(fā)優(yōu)勢顯著。公司產(chǎn)品被廣泛應(yīng)用于新能源汽車及汽車零部件、節(jié)能變頻空調(diào)、風(fēng)力發(fā)電、3C、工業(yè)節(jié)能電機(jī)、節(jié)能電梯、軌道交通等領(lǐng)域,并與各領(lǐng)域國內(nèi)外龍頭企業(yè)建立了長期穩(wěn)定的合作關(guān)系。2021年公司使用晶界滲透技術(shù)生產(chǎn)6064 噸高性能稀土永磁材料產(chǎn)品,排名世界第一。

布局永磁材料生產(chǎn)基地,產(chǎn)能進(jìn)一步提升。2022年上半年,公司為擴(kuò)大現(xiàn)有產(chǎn)品產(chǎn)能,構(gòu)建稀土永磁回收綜合利用、高性能稀土永磁材料、磁組件制造完整的綠色產(chǎn)業(yè)鏈,先后布局高性能稀土永磁材料項目。目前公司的毛坯產(chǎn)能為23000噸/年,包頭一期8000噸/年的高性能稀土永磁材料項目已于6月達(dá)產(chǎn),公司2025年遠(yuǎn)期產(chǎn)能將達(dá)到40000噸/年。

6.2 橫店東磁:以磁材為基,深耕光伏鋰電打造新增長極

穩(wěn)固磁材龍頭地位,加碼光伏新能源。1)磁材橫縱向發(fā)展,為客戶提供一站式解決方案。公司磁性材料產(chǎn)業(yè)的縱向延伸,借助材料開發(fā)優(yōu)勢為下游客戶提供從材料到器件的一站式解決方案;2)深耕歐洲光伏市場,不斷研發(fā)提升產(chǎn)品競爭力。公司組件80%銷往歐洲,有望獲得歐洲市場二次成長紅利,同時公司搭建了 TOPCon和 P-IBC中試線,從 P 型硅片向 N 型硅片進(jìn)行轉(zhuǎn)型,增強公司產(chǎn)品競爭力及品牌實力;3)深耕鋰電細(xì)分領(lǐng)域,隨著產(chǎn)能釋放,逐步躋身小動力行業(yè)細(xì)分市場前列,市占率將有所提升。

磁材產(chǎn)能優(yōu)勢明顯,持續(xù)跟進(jìn)光伏新能源產(chǎn)能。2022年公司開展“投資年產(chǎn)1.5萬噸軟磁鐵氧體項目”以及“立子公司并投資年產(chǎn)2.2萬噸永磁鐵氧體項目”,預(yù)計鐵氧體預(yù)燒料/永磁/軟磁/塑磁產(chǎn)能達(dá)22/16.5/5.5/2.5萬噸;2022年11月公司開展“年產(chǎn)20GW新型高效電池項目”,預(yù)計22/23/24年公司電池片產(chǎn)能將達(dá)9/14/15GW;公司公開募集資金擬投入“年產(chǎn)6GWh高性能鋰電池項目”,預(yù)計22/23/24年鋰電池產(chǎn)能達(dá)7/8.5/8.5GWh。

6.3 中鋼天源:背靠寶武擴(kuò)充永磁鐵氧體,錳系龍頭未來可期

檢驗檢測服務(wù)是公司目前優(yōu)質(zhì)的資產(chǎn)。20多年來,服務(wù)逐漸涵蓋基建、化工、環(huán)保,房建等領(lǐng)域,并且包括金屬、非金屬、橡膠等幾大類。

磁性材料產(chǎn)業(yè)目前收入占比在50%左右,利潤占到40%左右,主要分為四氧化三錳系列和永磁系列,永磁產(chǎn)品包括永磁鐵氧體、燒結(jié)釹鐵硼和6500噸的器件。

公司是國內(nèi)最大的四氧化三錳制造商,國內(nèi)排名靠前的金屬制品檢驗檢測機(jī)構(gòu)、永磁器件制造商、芴酮產(chǎn)品出口商。四氧化三錳目前產(chǎn)能55000噸;電池級四氧化三錳設(shè)備正在采購,在23年初將進(jìn)行1萬噸投產(chǎn),23年產(chǎn)量將達(dá)到6.5萬噸;22年電子級四氧化三錳市場同比回落,投產(chǎn)進(jìn)度放緩,暫時穩(wěn)定在5萬噸;軟磁器件方面,目前有將近2萬噸產(chǎn)量;永磁方面受寶武重組影響,有非常大的不確定性,目前寶武的銷量約8-10萬噸;軟磁鐵硅粉初步規(guī)劃在23年新建4000噸;磁粉芯具備幾百噸的產(chǎn)能。

6.4 龍磁科技:深耕永磁鐵氧體,布局微逆獲第二成長曲線

公司長期致力于高性能永磁鐵氧體濕壓磁瓦的研發(fā)。目前高性能永磁鐵氧體濕壓磁瓦的規(guī)模已達(dá)到4萬噸,下游主要應(yīng)用包括汽車電機(jī)、變頻家電電機(jī)。在全球范圍內(nèi),規(guī)模較大的企業(yè)包括日本TDK、日立金屬,日立金屬規(guī)模約為5.5萬噸,TDK規(guī)模約為6萬噸,國內(nèi)競爭對手是橫店東磁。根據(jù)公司披露,橫店東磁濕壓磁瓦目前規(guī)模約為4.5萬噸。龍磁科技目前規(guī)劃是將在2022年達(dá)到4萬噸、2023年達(dá)到5萬噸、2024年達(dá)到6萬噸規(guī)模。

公司金屬軟磁粉芯預(yù)期規(guī)模5000噸,已建成4000噸;鐵氧體軟磁粉芯,22年四季度基本建設(shè)完成,預(yù)期規(guī)模是6000噸,已建成3000噸。

6.5 東睦股份:戰(zhàn)略布局軟磁基地,粉末冶金龍頭未來可期

粉末冶金龍頭,軟磁板塊持續(xù)發(fā)力。公司是全球粉末冶金巨頭,國內(nèi)市占率第一。軟磁板塊增長迅速,主要得益于光伏、新能源汽車行業(yè)景氣度持續(xù)提升。公司擬在山西建設(shè)年產(chǎn)6萬噸軟磁材料產(chǎn)業(yè)基地,進(jìn)一步提升軟磁材料盈利能力,加強公司軟磁板塊的核心競爭力。

軟磁板塊產(chǎn)能利用率高位運行,新建產(chǎn)能加快建設(shè)。公司目前軟磁板塊產(chǎn)能利用率較高,科達(dá)已具備年產(chǎn)4萬噸的生產(chǎn)能力,且公司已收購科達(dá)全部股權(quán),并且收購上游原料公司德清鑫晨,盈利能力有望提升。山西東睦年產(chǎn)6千噸產(chǎn)能現(xiàn)已投產(chǎn),公司正著手在山西建設(shè)年產(chǎn)6萬噸軟磁材料項目,后續(xù)將加快推進(jìn)項目建設(shè)。

6.6 天通股份:高端軟磁材料領(lǐng)軍者,自研發(fā)設(shè)備技術(shù)構(gòu)筑護(hù)城河

磁性材料業(yè)務(wù):公司是高端軟磁材料領(lǐng)軍者,公司鐵氧體軟磁材料及磁芯的生產(chǎn)能力僅次于日本TDK,是行業(yè)第二大的研發(fā)和制造基地。公司建設(shè)了國內(nèi)第一個磁性材料自動化生產(chǎn)線,提高生產(chǎn)效率,從整體上提升了產(chǎn)品的品質(zhì)和價格競爭力。

6.7 望變電氣:取向硅鋼民營龍頭,一體化產(chǎn)業(yè)鏈盡享優(yōu)勢

民營取向硅鋼龍頭,深耕一體化產(chǎn)業(yè)鏈。公司取向硅鋼產(chǎn)量排名全國第三,民營生產(chǎn)企業(yè)中產(chǎn)量排名第一。2021年,公司輸配電及控制設(shè)備營收達(dá)8.45億元,占公司總營收45.23%。公司可生產(chǎn)電力變壓器、箱式變電站和成套電氣設(shè)備,已形成從取向硅鋼到變壓器生產(chǎn)的全產(chǎn)業(yè)鏈覆蓋格局。

募投項目高端,產(chǎn)能持續(xù)釋放。隨著公司募投8萬噸取向硅鋼逐步投產(chǎn),預(yù)計2023年公司取向硅鋼產(chǎn)能達(dá)13.5萬噸,實際產(chǎn)量預(yù)計12.5萬噸,2024年下半年,進(jìn)口設(shè)備到位,8萬噸產(chǎn)能有望完全達(dá)產(chǎn),預(yù)計2024年公司CGO產(chǎn)品產(chǎn)能10萬噸,HIB產(chǎn)品產(chǎn)能6.5萬噸,高牌號產(chǎn)品占比顯著提升。

6.8 云路股份:非晶合金領(lǐng)先者,深耕高性能軟磁材料

公司生產(chǎn)的非晶合金薄帶主要應(yīng)用于變壓器領(lǐng)域。在非晶合金領(lǐng)域,公司于2012年突破產(chǎn)業(yè)化制備關(guān)鍵技術(shù),研發(fā)出寬度達(dá)142mm的鐵基非晶合金薄帶;在納米晶合金領(lǐng)域,公司生產(chǎn)的納米晶超薄帶寬度可達(dá)142mm,厚度達(dá)到14~18µm,成為國內(nèi)首家實現(xiàn)批量生產(chǎn)帶材厚度至14微米的企業(yè),能夠滿足大功率的中高頻磁性器件的性能和尺寸要求。目前,公司所掌握的多項產(chǎn)品技術(shù)成果經(jīng)鑒定或評價達(dá)到國際或者國內(nèi)先進(jìn)水平。

2022年半年報業(yè)績說明會上公司透露,將于22年6月下旬和8月下旬新投產(chǎn)兩條非晶合金薄帶產(chǎn)線,單條線設(shè)計產(chǎn)能為15000噸/年。加上原有的6萬噸年產(chǎn)能,故目前非晶合金薄帶具有9萬噸年產(chǎn)能。

6.9 博遷新材:MLCC需求擴(kuò)容,鎳粉技術(shù)領(lǐng)先

公司投入大量資源進(jìn)行工藝技術(shù)的研發(fā)和改進(jìn),在關(guān)鍵生產(chǎn)工藝環(huán)節(jié)積累了豐富的經(jīng)驗,目前已進(jìn)入三星等國際知名客戶供應(yīng)鏈。隨著電子元器件生產(chǎn)工藝和水平的發(fā)展,MLCC等電子元器件集成化、小型化、高容化的趨勢越來越明顯,這對金屬粉體材料的生產(chǎn)研發(fā)提出了更高的品質(zhì)要求,公司憑技術(shù)優(yōu)勢構(gòu)建起行業(yè)護(hù)城河。

產(chǎn)能持續(xù)擴(kuò)張,龍頭優(yōu)勢顯著。公司現(xiàn)有物理氣相法金屬粉體生產(chǎn)線92條,其中鎳原粉生產(chǎn)線86條,現(xiàn)有產(chǎn)能1720噸。公司IPO募資金額用于寧波廠區(qū)搬遷、宿遷廠區(qū)的擴(kuò)建、研發(fā)中心建設(shè)和二代氣相分級項目用以擴(kuò)產(chǎn)產(chǎn)能和提升工藝流程。規(guī)模效應(yīng)下公司盈利能力有望持續(xù)增強。

6.10 悅安新材:細(xì)粉技術(shù)領(lǐng)先,成本優(yōu)勢構(gòu)筑最強護(hù)城河

公司擁有兩大主要產(chǎn)品,一是公司目前優(yōu)勢較大的羰基鐵粉,羰基鐵粉工藝簡單,是一氧化碳與海綿鐵的可逆反應(yīng)生成的中間產(chǎn)品。羰基鐵粉有兩個主要的應(yīng)用領(lǐng)域,其中之一是精密件,第二大領(lǐng)域是軟磁。產(chǎn)品的形式是電子元器件,原來較多應(yīng)用于消費電子,現(xiàn)在逐步應(yīng)用于汽車。這兩大領(lǐng)域占全部應(yīng)用領(lǐng)域的70%,其他的領(lǐng)域還包括涂料、微波吸收等。

第二大產(chǎn)品是公司2010年前后開始做的霧化合金粉,主要是用物理法,將原料加熱至熔融狀態(tài),用高壓的水霧氣把它破碎成粉末。霧化合金粉因具備一定的抗腐蝕性,一般通過粉末成型的方式做精密件,主要應(yīng)用在消費電子領(lǐng)域;其次是應(yīng)用到軟磁領(lǐng)域做電感。

產(chǎn)能方面,公司目前鐵粉產(chǎn)能大概在5000噸左右。6000噸項目正在收尾階段,申請試生產(chǎn)結(jié)束后會申請驗收,預(yù)計在2023年第二季度基本完成。原計劃是分三年,每年投放2000噸的鐵粉產(chǎn)量。霧化合金粉于2022年下半年已經(jīng)逐步投入一部分產(chǎn)能,其中一部分跟消費電子關(guān)聯(lián)度較大。公司總體規(guī)劃產(chǎn)能是4000噸,2000噸做粗粉,其余2000噸將根據(jù)今年下游市場的情況來規(guī)劃產(chǎn)能投產(chǎn)進(jìn)程。

* 轉(zhuǎn)載自甬派/中國寧波網(wǎng),如有侵權(quán)請聯(lián)系刪除

智能科技(寧波)股份有限公司")

百琪達(dá)智能科技(寧波)股份有限公司

? 電話:0574-88750558

微信號:coolfiger

辦公地址:寧波市奉化區(qū)濱海新區(qū)星海路108號

傳真:0574-88749378

© 2022 百琪達(dá)智能科技(寧波)股份有限公司 浙ICP備18049035號-1 ![]() 浙公網(wǎng)安備33028302000663號

浙公網(wǎng)安備33028302000663號